Vaikka osakesijoittajat iloitsevat korkeista inflaatiolukemista, yksi tunnetuimmista taantumia ennustavista mittareista antaa selkeän signaalin siitä, että Yhdysvaltain talous on vaikeuksissa.

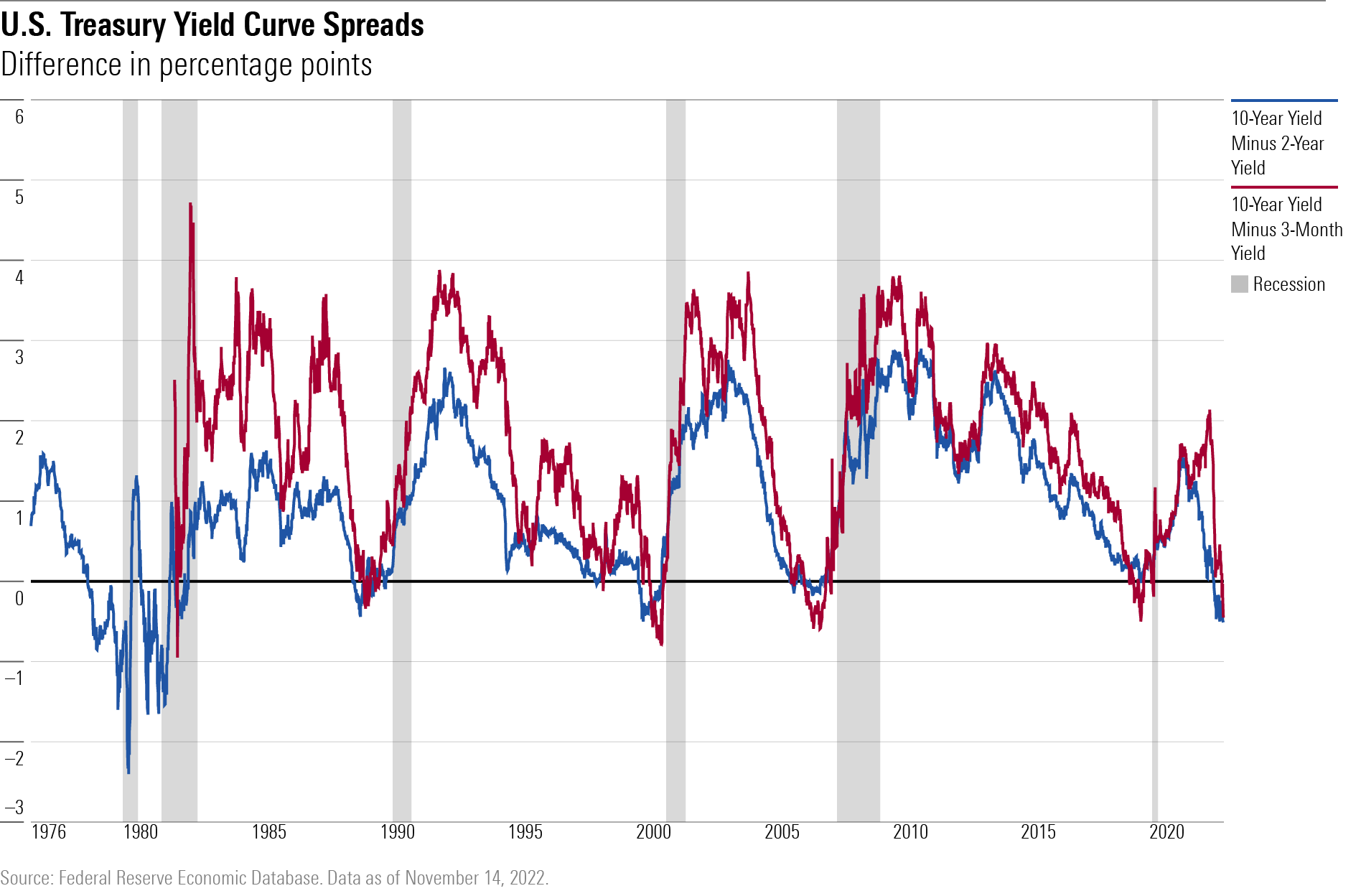

Ilmiö tunnetaan käänteisenä korkokäyränä, ja viime päivinä se on siirtynyt äärimmäisimmälle tasolleen sitten vuoden 1982 laman, kiitos alas painuneiden pitkien korkojen. Jokaista Yhdysvaltain taantumaa on edeltänyt tilanne, jossa Yhdysvaltain lyhyet korot ovat ylittäneet pitkät. (Morningstar on tarkastellut tuottokäyrien ja taantumien historiaa tarkemmin tässä artikkelissa)

Käänteinen Yhdysvaltain valtionlainojen korkokäyrä ei ennusta, kuinka syvä tai pitkäkestoinen taantumasta tulee, tai edes sitä milloin se alkaa. Sen viesti on kuitenkin selkeä.

Duane McAllisterin, yhdysvaltalaisen Baird Advisors -yhtiön vanhemman salkunhoitajan, mukaan: "Historiallisesti katsottuna tämänkaltainen jatkuva inversio [...] on hyvin luotettava taantuman indikaattori."

Olennainen kysymys ei enää olekaan, tuleeko taantuma, vaan millainen siitä muodostuu: Matala vai syvä? Lyhyt vai pitkäkestoinen?

Varainhoitajat ja taloustieteilijät painivat näiden kysymysten kanssa. Monien mielestä näkymät ovat erittäin epävarmat, kun otetaan huomioon viimeaikaiset hieman ristiriitaisen kuvan antavat taloustiedot. Toisaalta Yhdysvaltain inflaatio on alkanut hidastua 40 vuoden huippulukemista. Sen pitäisi antaa Fedille mahdollisuus hillitä koronnostoja.

Inflaatio on kuitenkin erittäin korkealla viimeaikaisesta hidastumisestaan huolimatta. Samaan aikaan kulutus ja työpaikkojen kasvu ovat pysyneet vahvoina. Itse asiassa Atlantan Fedin BKTNow-ennuste, joka on ajankohtainen arvio BKT:n kasvusta, ennakoi erittäin vahvaa 4,2 prosentin talouskasvua vuoden viimeiselle neljännekselle. Analyytikoiden mukaan nämä indikaattorit viittaavat siihen, että Fed ei voi lopettaa korkojen nostamista liian aikaisin ja ottaa riskiä siitä, että inflaatio kiihtyy.

Mikä on Yhdysvaltojen valtiolainojen käänteinen korkokäyrä?

Yhdysvaltain valtiolainojen korkokäyrä on visuaalinen tapa kuvata Yhdysvaltain liikkeeseen laskemien lainojen korkoja, jotka vaihtelevat lyhyistä velkasitoumuksista jopa 30 vuoden velkakirjoihin. Yleisin tapa kuvata korkokäyrää on piirtää velkakirjojen korkoja kahden vuoden velkakirjoista alkaen aina kymmenen vuoden velkakirjoihin asti.

Tyypillisesti pidempien velkakirjojen korot ovat lyhyempiä velkakirjoja korkeammalla, koska niiden maturiteetti on pidempi. Tällöin korkokäyrä on ylöspäin nouseva.

Tietyissä olosuhteissa lyhyen aikavälin korot voivat kuitenkin nousta pitkän aikavälin korkoja korkeammiksi, jolloin korkokäyrän muoto muuttuu alaspäin laskevaksi. Tätä kutsutaan käänteiseksi korkokäyräksi.

Tänä vuonna Fedin ohjauskoron nostot ja odotukset koronnostojen jatkumisesta ovat kohottaneet Yhdysvaltain lyhyet korot pitkiä korkeammalle. Fed on tehnyt aggressiivisia koronnostoja tavoitteenaan hidastaa taloutta, jotta inflaatio saataisiin laskettua 40 vuoden huippulukemista, kahdeksasta prosentista, takaisin kahden prosentin inflaatiotavoitteeseen.

Käänteinen korkokäyrä viestii siitä, että tulevaisuudessa talouskasvu on hitaampaa ja inflaatio alhaisempi. Historiallisesti tämä on yleensä tarkoittanut taantumaa.

Kuinka paljon korkokäyrä on kääntynyt?

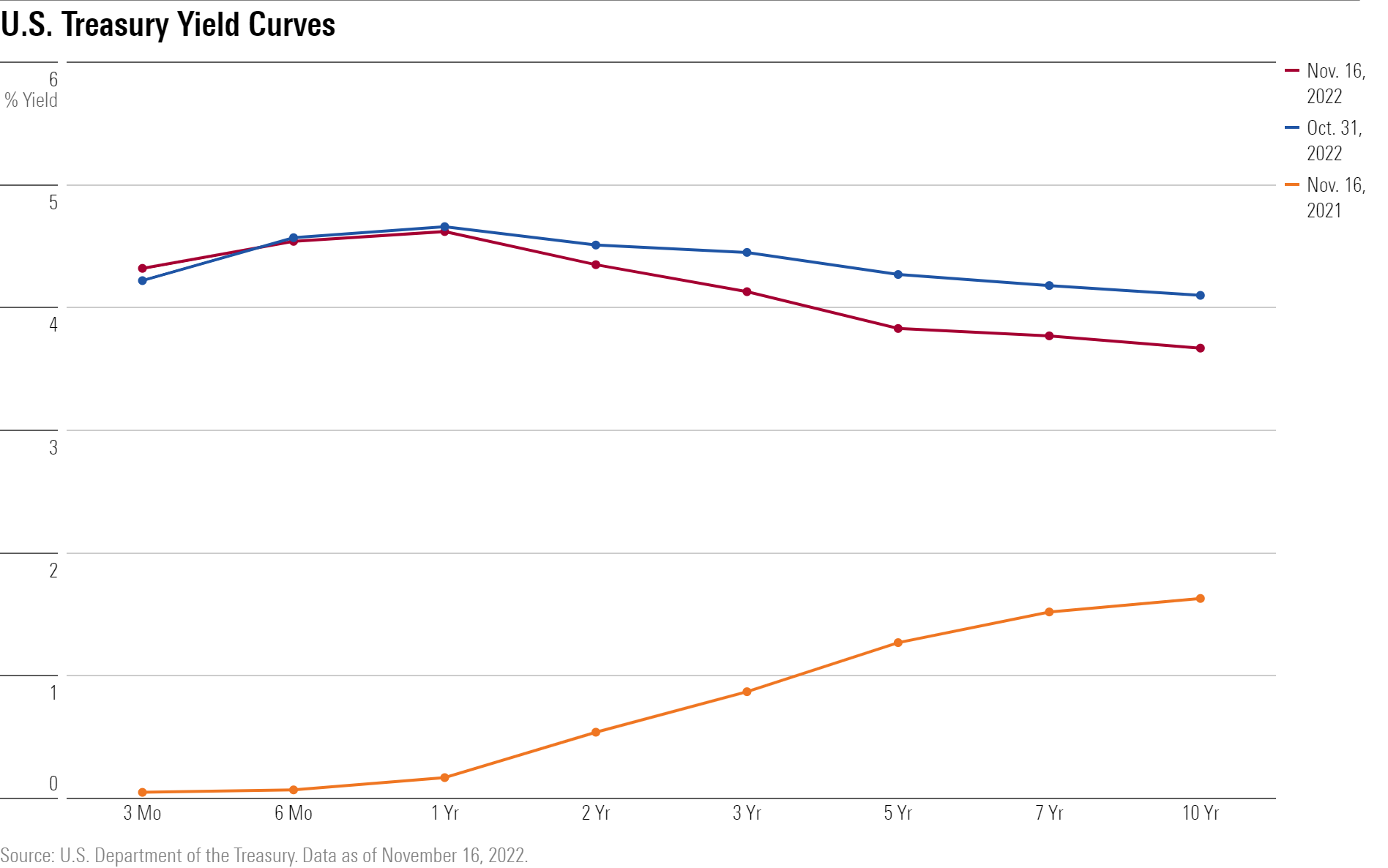

Heinäkuun alussa Yhdysvaltain kahden vuoden valtiolainojen korko ylitti kymmenen vuoden valtiolainojen koron, ja kesän ja syksyn aikana korkoero on leventynyt. Lokakuun lopussa Yhdysvaltain valtion kaksivuotisen valtiolainan korko oli 4,51 prosenttia, kun se vuoden 2021 lopussa oli 0,73 prosenttia. Samaan aikaan Yhdysvaltain valtion 10-vuotisen velkakirjan korko oli 4,10 prosenttia, kun se 31. joulukuuta oli 1,52 prosenttia.

NatWest Marketsin Yhdysvaltain korkostrategi Jan Nevruzin mukaan keskeinen syy pitkien korkojen laskuun on, että sijoittajat uskovat Fedin onnistuvan inflaation hillitsemisessä. "Inflaatio-odotukset ovat edelleen melko ankkuroituneet.”

Inflaatio-odotukset voimistuivat lokakuun kuluttajahinta- ja tuottajahintaindeksien julkistamisen jälkeen, jotka näyttävät vahvistaneen inflaation saavuttaneen huippunsa ja alkavan laskea. Tämä johti velkakirjojen hintojen nousuun - ja korkojen laskuun - ja suuriin liikkeisiin keskipitkän ja pitkän aikavälin velkakirjoissa. Kymmenvuotisen valtiolainan korko laski 3,67 prosenttiin 16. marraskuuta, kun taas kaksivuotisen valtiolainan korko laski 4,35 prosenttiin.

Pitkien velkakirjojen suurempi lasku koroissa merkitsee sitä, että ero kahden vuoden ja 10 vuoden valtiolainojen välillä on kasvanut 0,68 prosenttiyksikköön. Edellisen kerran käyrä oli näin kallellaan lokakuussa 1982, jolloin Yhdysvaltojen talous oli keskellä noin vuoden kestänyttä taantumaa.

Toisessa korkokäyrän mittarissa, jossa verrataan Yhdysvaltain kolmen kuukauden ja 10 vuoden valtiolainojen korkoja, korkokäyrä on kääntynyt 65 peruspistettä. Se on suurin kääntymä tässä mittarissa sitten vuoden 2001 taantuman.

"Markkinoilla alkoi esiintyä hieman inflaatioeuforiaa", sanoo Goldman Sachs Asset Managementin vähittäissijoituksista vastaava Alexandra Wilson-Elizondo. Hänen mielestään markkinat aliarvioivat, kuinka kauan Fedin rahapolitiikan kiristäminen jatkuu.

Kuinka paha taantumasta tulisi?

Kun otetaan huomioon varoitusmerkit ja kuukausien ajan käyty keskustelu mahdollisesta taantumasta (joka määritellään yleisesti kahdeksi peräkkäiseksi negatiivisen talouskasvun vuosineljännekseksi), sijoittajilla ei ole juurikaan syytä yllättyä, mikäli se tapahtuu.

"Tästä tulee historian odotetuin taantuma", sanoo John Linehan, T. Rowe Pricen sijoitusjohtaja ja osakesalkunhoitaja.

Morningstarin Yhdysvaltain pääekonomisti Preston Caldwellin mukaan on edelleen kolikonheiton varassa, päätyykö talous viralliseen taantumaan. ”Kysymys 'tuleeko taantuma?' ohittaa asian ytimen. Näkemyksemme mukaan mikä tahansa taantuma tulee olemaan suhteellisen lievä ja lyhytikäinen."

Bairdsin salkunhoitaja McAllisterin mukaan kansantalouden tunnusluvut indikoivat, että mahdollinen taantuma ei olisi liian syvä. "Kotitaloudet ovat melko hyvässä kunnossa. Ihmiset eivät ole liian velkaantuneita, ja vaikka asuntojen arvot laskisivat, niissä on silti paljon pääomaa.” Lisäksi yritysten taseet ovat terveet, ja osavaltio- ja paikallishallinnon tasolla talous on "näyttänyt paremmalta kuin koskaan, sillä verotulot ovat vahvat [...] ja kassavarat ovat ennätyksellisen korkealla."

Goldman Sachsin Wilson-Elizondon mukaan on vielä epävarmaa, millainen lasku taloudessa koetaan Fedin aggressiivisten koronnostojen seurauksena. "On joitakin todella villejä kortteja, joita ei ole vielä ratkaistu", hän sanoo.

Yksi niistä on Fedin joukkovelkakirjaomistusten purkaminen (määrällinen kiristys), joiden ostoilla se pumppasi rahaa rahoitusjärjestelmään ja tuki taloutta koronakriisin aikana (määrällinen elvytys).

Toinen on Kiinan talouden avautuminen sen tiukasta koronaviruspolitiikasta, mikä voi vauhdista ja ajoituksesta riippuen vauhdittaa maailmantaloutta ja myös kiihdyttää hyödykkeiden inflaatiota.

Wilson-Elizondo mukaan Goldman Sachs keskittyy Yhdysvaltain talouden arvioinnissa kolmeen työmarkkinoiden muuttujaan, joiden avulla voidaan arvioida taantuman syvyyttä: avoinna olevien työpaikkojen ja työnhakijoiden suhde, työntekijöiden osallistumisaste työmarkkinoilla ja uusien työpaikkojen kasvuvauhti.

Kuinka paljon inflaatio hidastuu?

Markkinoilla on viime viikkoina keskitytty hidastuvaan inflaatioon. Wilson-Elizondon mukaan tärkeämpää on kuitenkin se, mihin todellinen inflaatiolukema pysähtyy. Lokakuussa Yhdysvaltain kuluttajahintaindeksissä oli 7,7 prosentin vuotuinen nousu.

"Keskitymme enemmän pidemmän aikavälin inflaatioennusteisiin."

"Inflaation hidastumisnopeus on kuitenkin hyvin ratkaisevaa." Hänen mukaansa näyttää toistaiseksi selvältä, ettei inflaatio tule lähiaikoina laskemaan Fedin 2 prosentin tavoitetasolle, vaikka "uskomme Fedin jatkavan kiristävää rahapolitiikkaa"

NatWestin korkostrategi Nevruzin mukaan he odottavat taantuman alkavan tämän vuoden loppuun mennessä, jota ajaa kulutuskysynnän väheneminen, "mutta ei mitään romahdusta, jossa toiminta pysähtyy". Sen sijaan: "Näemme talouden ajautuvan asteittain taantumaan, ja nousevan vähitellen takaisin vuoteen 2024 mennessä."

NatWest odottaa inflaation hidastuvan asteittain vuonna 2023, mutta inflaation pysyvän yli 4 prosentin vuositasolla vuoden 2023 puoliväliin asti ja rikkovan alle 3 prosentin tason vuoden loppuun mennessä. Nevruzin mukaan jotkin hinnoiltaan jäykät osatekijät, kuten asuntojen vuokrataso tai esimerkiksi lentojen hinnat, auttavat hidastamaan inflaatiota. "Siksi uskomme, että Fed nostaa ohjauskoron 5 prosenttiin (nykyisestä 3,75-4 prosentin tavoitteestaan) ja pysyy 5 prosentissa vuoden loppuun asti", hän lisää.