Me Morningstarilla painotamme jatkuvasti rahastojen kulujen merkitystä: ne ovat avainasemassa arvioidessa rahaston menestystä. Toinen tärkeä, mutta usein unohdettu muuttuja, on koko. Rahaston koko ja sen kulut liittyvät läheisesti toisiinsa.

Morningstarin tuore tutkimus Euroopassa sijaitsevista aktiivisista rahastoista paljastaa selvän yhteyden rahaston koon ja riskikorjatun nettotuoton välillä. Rahastojen alisuoriutuminen on yhteydessä pääosin pienten rahastojen korkeampiin kuluihin. Yhteys on erityisen vahva osakerahastojen kohdalla, mutta näkyy myös jossain määrin korkorahastoissa ja yhdistelmärahastoissa.

"Rahastojen koot vaihtelevat paljon", sanoo Morningstarin EMEA-alueen johtava rahastoanalyytikko Matias Möttölä. "Monien eurooppalaisten avoimien rahastojen koko on vain muutamia miljoonia euroja, mutta Morningstarin tietokannannassa suurimpien rahastojen pääoma liikkuu kymmenissä miljardeissa euroissa. Useimmat rahastot perivät kiinteitä palkkioita, joten tällaiset kokoerot johtavat valtaviin eroihin rahastojen tulovirroissa. Suuret rahastot voivat siksi palkata enemmän salkunhoitajia, analyytikoita ja tukihenkilöitä. Lisäksi niiden mittakaavaedut antavat rahastoyhtiöille mahdollisuuden periä pienempiä palkkioita, mikä voi edelleen hyödyttää sijoittajia."

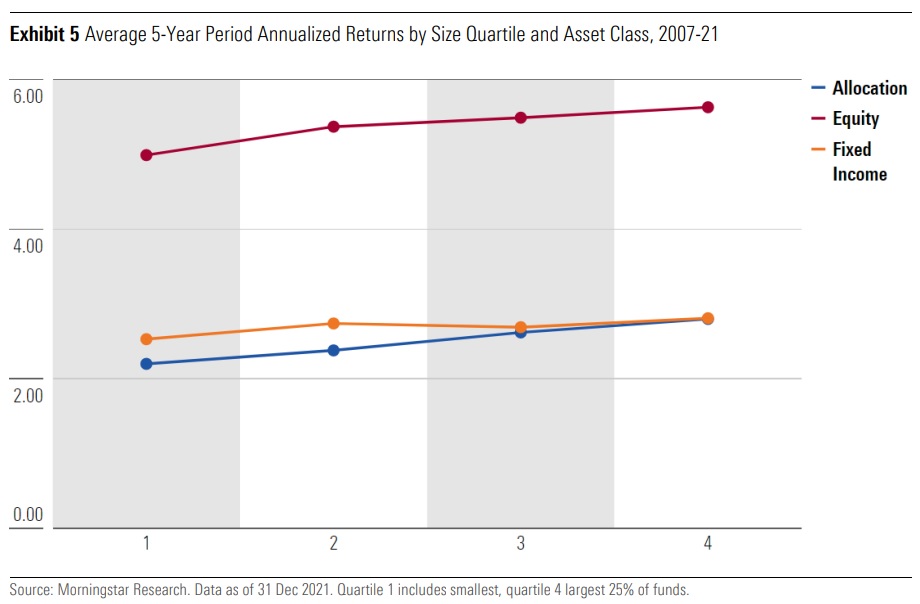

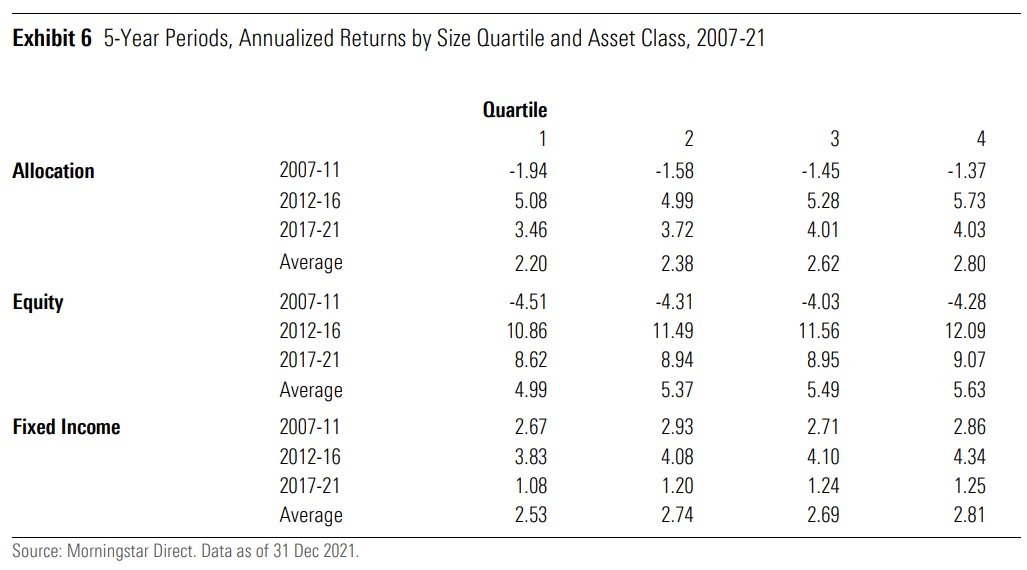

Kaikissa kolmessa omaisuusluokassa (osake-, korko- ja yhdistelmärahastot) ja kaikilla tutkimukseen sisältyvillä viisivuotisjaksoilla suurimmat rahastot voittivat pienimmät. Korkorahastojen osalta tulos on hieman vaihtelevampi kuin muiden rahastojen osalta, mutta koon ja tuottojen välillä on silti vahvasti positiivinen yhteys.

Ruotsi ja Espanja – kaksi vastakohtaa

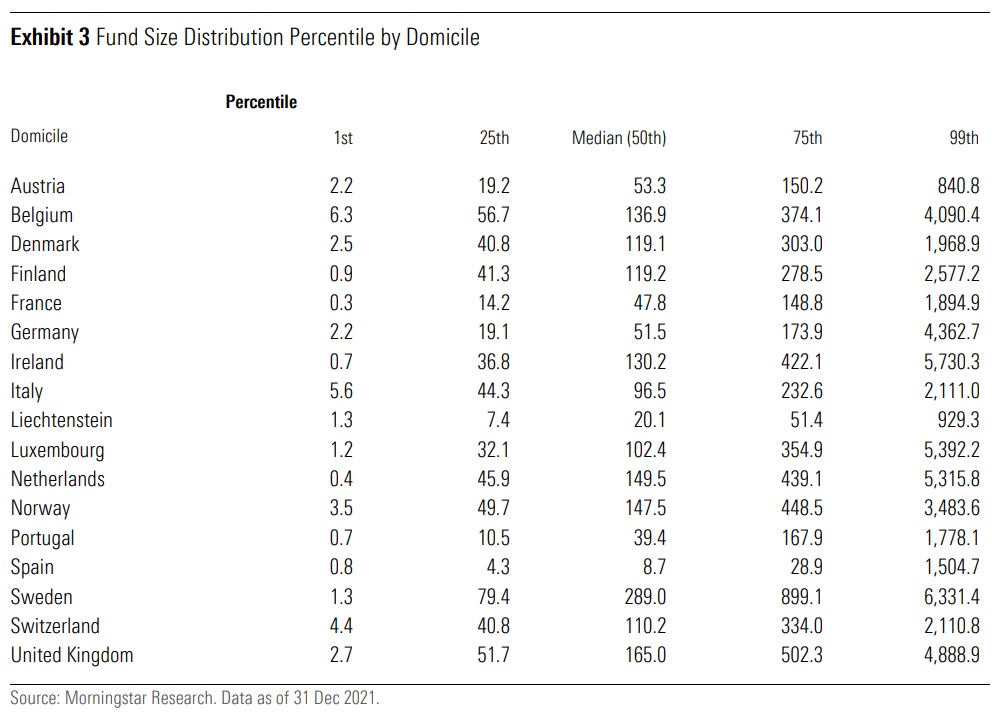

Myös valtioiden välillä havaittiin suuria eroja rahastojen koossa: Vuonna 2021 espanjalainen mediaanirahasto hallinnoi vain 8,7 miljoonaa euroa, kun taas tyypillisen ruotsalaisen aktiivisen rahaston koko oli 289 miljoonan euroa.

"Espanjan markkinoilla on suuri määrä pieniä yhdistelmärahastoja, jotka toimivat sijoitusvälineinä pienelle määrälle sijoittajia", Möttölä selittää.

Toista ääripäätä edustaa Ruotsi, jossa on yksi Euroopan kehittyneimmistä rahastomarkkinoista. Siellä toimii Euroopan suurin rahasto, AP7 Såfa, joka on osa Ruotsin eläkejärjestelmää. Iso-Britannia, jossa on myös vahva rahastosijoituskulttuuri, sijoittuu toiseksi.

Euroopassa laajemmin on kuitenkin paljon rahastoja, jotka eivät ole yksinään taloudellisesti elinkelpoisia.

Kysymys eloonjäämisestä

Eurooppalaisten rahastojen suurimpia ongelmia ovat pieni koko ja siitä johtuva mittakaavaetujen puute. Kolmessa tarkastellussa omaisuusluokassa vuoden 2021 lopussa rahastojen koon mediaani oli vain 76 miljoonaa euroa ja keskiarvo 350 miljoonaa euroa. Jopa neljännes rahastoista hallinnoi alle 20 miljoonaa euroa.

Esimerkiksi yhden prosentin hallinnointipalkkio tuottaisi tällaiselle rahastolle alle 200 000 euron bruttovuositulot. Se ei riitä kattamaan vahvan salkunhoitajatiimin, analyytikkojen, asiakasvastaavien ja back-office-henkilöstön palkkaamisesta sekä kolmansien osapuolten palveluista aiheutuvia kustannuksia. ”Tämä on tosin yksinkertaistettu näkemys, sillä yksittäiset rahastot ovat yleensä osa laajempaa liiketoimintaa, eivätkä rahastojen resurssit ole suoraan sidottu niiden tuottamaan kassavirtaan. On kuitenkin tyypillistä, että rahastojen kasvaessa varainhoitajat kohdistavat niihin lisää resursseja”, Möttölä selittää.

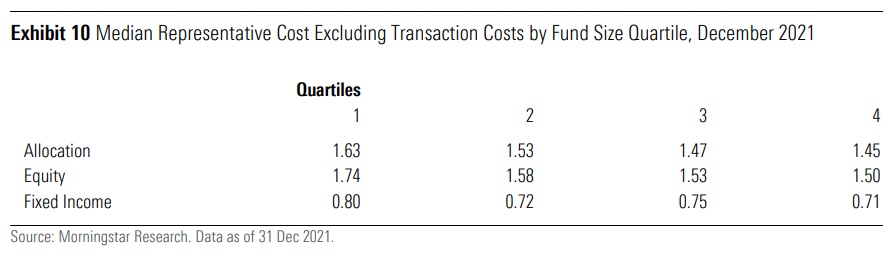

Kulujen keskeinen rooli näkyy myös rahastojen kulutilastoissa. Kuluissa on merkittäviä eroja - osakerahastojen pienimmän kvartiilin mediaani oli viime vuoden lopussa 24 peruspistettä (0,24 prosenttiyksikköä) kalliimpi kuin rahastoluokan suurimman kvartiilin mediaani. Tasapainoisten yhdistelmärahastojen ja korkorahastojen osalta erot ovat samansuuntaisia, mutta pienempiä. (Kaikki tässä analyysissä mukana olevat rahastot ovat olleet olemassa vähintään viisi vuotta, eli uusimmat rahastot eivät ole mukana.)

"Tutkimustulokset vahvistavat fundamenttianalyysin merkitystä", Möttölä sanoo.

"Rahastoja tarkasteltaessa sijoittajien olisi keskityttävä ensisijaisesti kuluihin, mutta myös muihin mittareihin, kuten resurssien riittävyyteen. Suuremmilla rahastoilla on parempi neuvotteluvoima emoyhtiöissään, ja niiden on epätodennäköisempää sulkeutua tai sulautua. Näyttää siltä, että varainhoitoyhtiöt veloittavat vähemmän suuremmista rahastoista, jotka voivat saavuttaa mittakaavaetuja", hän toteaa.

”Rahasto voi kuitenkin olla myös liian suuri, jolloin se ei enää pysty ostamaan haluamiaan arvopapereita riittävän suurissa määrin tai myymään positioitaan ilman suurta tuskaa. Tällaisia rahastoja näyttää kuitenkin olevan Euroopassa verraten pieni määrä, ja pieni koko on suurempi ongelma rahastosijoittajille.”