Katsaus vuodelle 2023

Tärkeimmät seikat

- Inflaatio, korkojen nousu ja Ukrainan sota selittivät arvostuskertoimien ja useimpien eurooppalaisten osakemarkkinoiden laskun vuonna 2022;

- Vuonna 2023 eurooppalaiset osakkeet ovat todennäköisesti edelleen epävakaita;

- Euroopan keskuspankin täytyy säilyttää inflaation suhteen tiukka linja, mutta korkoja ei tule nostaa liikaa;

- Alhaisemmat arvostustasot tukevat eurooppalaisten osakkeiden kurssikehitystä;

- Uskomme, että arvostuskertoimet ovat yhä tärkein tekijä eurooppalaisten osakkeiden kurssikehityksessä vuonna 2023;

- Taantuma ja korkea inflaatio tarkoittavat, että yritysten tulosten odotetaan laskevan vuonna 2023 myynnin kasvun hidastumisen sekä pienempien myyntikatteiden vuoksi;

- Olennainen kysymys on: Kuinka vakava taantuma Euroopassa tai Yhdysvalloissa koetaan?

Katsaus vuoteen 2022

Sekä eurooppalaiset että kansainväliset osakemarkkinat suoriutuivat huonosti vuonna 2022. Morningstar Europe -indeksi menetti 12,3 % arvostaan (osingot mukaan luettuina), ja Morningstar Global Markets -indeksi laski 12,5 %.

Tammikuun alun ja syyskuun lopun välissä Morningstar Europe -indeksi laski 22 prosenttia. Syyskuun jälkeen se on kuitenkin noussut merkittävästi.

Korkeat inflaatiolukemat, Ukrainan sota sekä Englannin ja Euroopan keskuspankkien rahapolitiikan kiristämistoimet ovat suurimmat syyt eurooppalaisten osakemarkkinoiden laskuun viime vuonna.

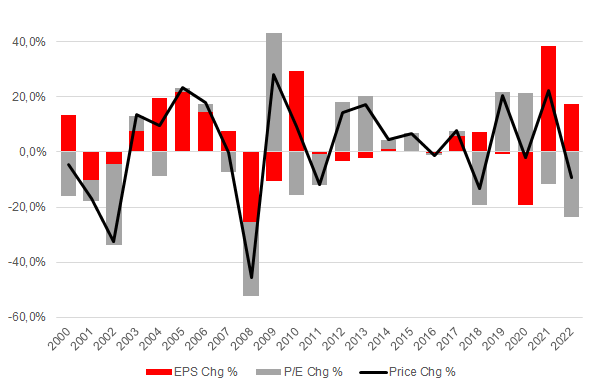

Datantoimittaja Factsetin mukaan vuoden 2021 lopussa eurooppalaisilla osakkeilla käytiin kauppaa hinnoilla, jotka ovat 16,2-kertaiset suhteessa seuraavan 12 kuukauden tulosennusteeseen (12 kuukautta eteenpäin katsova P/E-luku). Vuoden 2022 syyskuun lopussa niillä käytiin kauppaa 10,9-kertaisesti ja joulukuun alussa 12,4-kertaisesti.

Vaikka arvostuskertoimet jatkavat laskuaan, tulosarvioita on nostettu 17 prosenttia.

Tuloskestävyyden taustalla ovat energian ja hyödykkeiden hintojen elpyminen sekä monien eurooppalaisten yritysten kyky kestää epäsuotuisaa makroympäristöä.

Laaja eurooppalainen osakemarkkinaindeksi (Stoxx Europe 600) tuloksen ja arvostuksen mukaan (vuotuinen muutos prosentteina) Lähde: Morningstar

Tämän vuoksi ennusteiden tekeminen vuodesta 2023 on hankalaa, mutta arviomme mukaan arvostuskertoimilla on edelleen tärkein rooli.

Näimme jo, kuinka osakekurssit tekivät huikean nousun syyskuun lopussa, kun inflaatio alkoi hidastua.

Tämä on tuonut toivoa siitä, että korkean inflaation ja nousevien korkojen aikakausi voisi olla ohi jo vuoden alussa.

Morningstarin markkinastrategin Michael Fieldin mukaan sijoittajat toivovat inflaation hidastuvan, mutta vain yksi datapiste tukee tätä näkemystä. ”Jotta voimme varmistua inflaation todella laskevan, tarvitsemme lisää dataa."

Vuoden 2023 valtionlainojen korkokehitys ja inflaation suunta vaikuttavat ratkaisevasti siihen, pystyvätkö eurooppalaiset osakemarkkinat tuottamaan paremmin kuin muut maantieteelliset alueet.

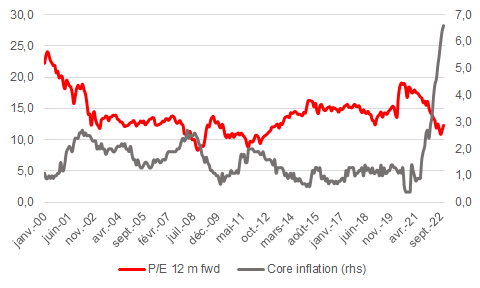

Eurooppalaisten osakkeiden arvostus ja euroalueen pohjainflaatio. Lähde: Euroopan keskuspankki, Morningstar

Venäjän hyökkäys Ukrainaan on vetänyt sijoittajia pois eurooppalaisista osakkeista. Energian ja raaka-aineiden hinnat nousivat ennätystasoille ja pakottivat jo ennestään raskaasti velkaantuneet hallitukset (Ranskan ja Italian) ottamaan lisää velkaa suojellakseen sekä kuluttajia että yrityksiä.

Mielestämme seuraavat kaksi kysymystä auttavat hahmottamaan eurooppalaisten osakkeiden tulevaa kurssikehitystä:

- Ovatko arvostuskertoimet jo hinnoitelleet kaikki huonot uutiset?

- Millaiset tulosnäkymät yrityksillä on?

Kuinka kestävällä pohjalla arvostuskertoimien nousu on?

Viime vuonna arvostuskertoimissa oli paljon heiluntaa, ja ne aiheuttivat useita hetkellisiä kurssinousuja keskellä laskumarkkinaa.

Euroopan osakemarkkinoiden 12 kuukautta eteenpäin katsova P/E-luku laski syksyllä noin kymmeneen, ja on sen jälkeen kääntynyt nousuun. Arvostuskertoimien hiljattaisen nousun kestävyys on kuitenkin kyseenalaista. Riski taantumaan on edelleen olemassa ja inflaatiolukemat korkealla.

Markkinat ennakoivat kireän rahapolitiikan olevan päättymäisillään ja että keskuspankit ovat todennäköisesti tehneet tarpeeksi inflaation hillitsemiseksi.

Euroalueella pohjainflaation (5–6 %) ja EKP:n inflaatiotavoitteen (2 %) välinen ero on silti edelleen suuri. Tämä tarkoittaa, että EKP ei tule keventämään rahapolitiikkaa vielä hetkeen. Fieldin mukaan inflaatiota voidaan kuitenkin yhä hallita.

"Nykyinen pohjainflaatio on kuitenkin paljon kuluttajahintainflaatiota alhaisempi. Siksi EKP:n ei tarvitse tehdä ylimitoitettuja toimia sen hillitsemiseksi", hän sanoo.

Prosessi kireästä rahapolitiikasta eroon pääsemiseksi tulee olemaan hidas.

Citin korkoasiantuntijat korostivat tuoreessa tiedotteessaan EKP:n johtokunnan jäsenen Isabel Schnabelin kommentteja. Schnabelin mukaan reaalikorot ovat edelleen liian alhaiset (eli negatiivisella alueella), mikä "on viime aikoina toiminut vastoin pyrkimyksiämme luopua politiikan täytäntöönpanosta". Citin mukaan tämä "on suora kehotus vastustaa markkinahinnoittelua".

Inflaation alentuessa arvostuskertoimien voidaan olettaa palaavan takaisin pitkän aikavälin keskiarvoon (14-kertainen tulos). Mielestämme se riittäisi kompensoimaan kymmenen prosentin tuloslaskun.

EKP:n oletetaan ylläpitävän korkeaa korkotasoa niin kauan kuin se ei ole tyytyväinen reaalikorkojen tasoon, joka puolestaan lisää osakemarkkinoiden epävakautta.

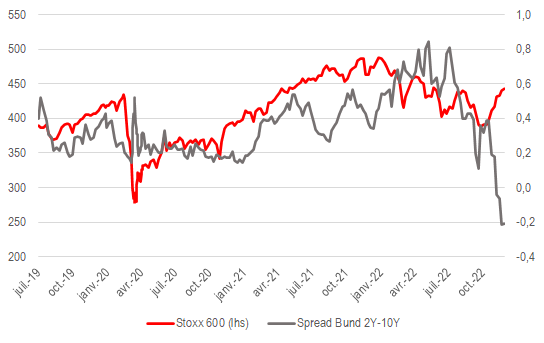

Eurooppalaisen osakemarkkinaindeksin ja Saksan korkokäyrän erkaantuminen toisistaan osoittaa, että tämä riski on tällä hetkellä melko suuri.

Stoxx Europe 600 ja 10Y-2Y Saksan valtion velkakirjojen korkoero (%). Lähde: Morningstar

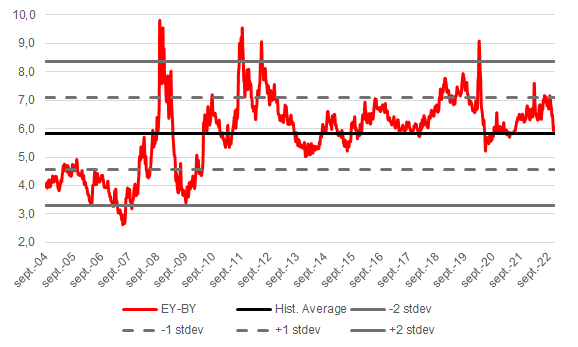

Myös osakemarkkinoiden likimääräisestä riskipreemiosta, jonka olemme arvioineet eurooppalaisten osakemarkkinoiden tuottoprosenttien (E/P-luku) ja velkakirjojen korkojen välisenä erotuksena (EY-BY), voidaan vetää samankaltaiset johtopäätökset.

Arvioimamme osakemarkkinoiden riskipreemio on hiljattain palannut historialliseen keskiarvoonsa. Tilanne voisi olla järkevä, jos Euroopan ja muun maailman taloudessa ei olisi enää suuria riskejä. Näin ei ole. Markkinat ovat luultavasti liian optimistisia tulevaisuuden suhteen.

Osakemarkkinoiden tuottoprosentti - velkakirjojen korko Euroopassa (erotus %). Lähde: Morningstar

Kuinka vakava tulostaantumasta voi tulla?

Eurooppalaiset osakemarkkinat näyttävät hinnoittelevan maltillista tulostaantumaa, sillä osakkeilla käydään kauppaa noin 12-kertaisesti suhteessa seuraavan 12 kuukauden tulosennusteeseen.

Morgan Stanleyn strategit odottavat sekä vuoden 2022 viimeisen neljänneksen että koko vuoden 2023 tuloksen heikentyvän.

"Tässä vaiheessa emme tee muutoksia ennusteeseemme, jonka mukaan osakekohtainen tulos Euroopassa laskee ensi vuonna kymmenellä prosentilla. Ennuste on sopusoinnussa ekonomistiemme maailmanlaajuisten BKT-kasvuennusteiden kanssa, mutta mahdollisesti optimistinen."

Viimeisten 20 vuoden aikana Euroopassa koetuissa tulostaantumissa ennusteisiin tehdyissä tarkistuksissa on ollut suurta vaihtelua.

Aikaisemmat tulostaantumat Euroopassa. Lähde: Morningstar

Toistaiseksi eurooppalaiset yritykset ovat onnistuneet suojautumaan suhteellisen hyvin inflaatiolta ja toimitusketjujen häiriöiltä.

JP Morganin mukaan 85 prosenttia Stoxx 600 -indeksin yhtiöistä, jotka julkistivat kolmannen vuosineljänneksen tuloksen, "61 prosenttia ylitti tulosarviot, yllättäen positiivisesti seitsemällä prosentilla. Osakekohtainen tulos kasvoi 22 prosenttia edellisvuodesta, mutta ilman energia-alaa tämä luku on vain seitsemän prosenttia edellisvuodesta."

Ei ole takeita, että näin hyvä tuloskasvu jatkuisi myös vuonna 2023.

Taantumaskenaariossa on todennäköistä, että yritysten liikevaihto ja myyntikatteet laskevat.

Jos inflaatio pysyy korkeana ja Ukrainan sota sekä Kiinan epävarma poliittinen tilanne jatkuvat, yritysten liikevaihto saattaa laskea kiihtyvällä tahdilla.

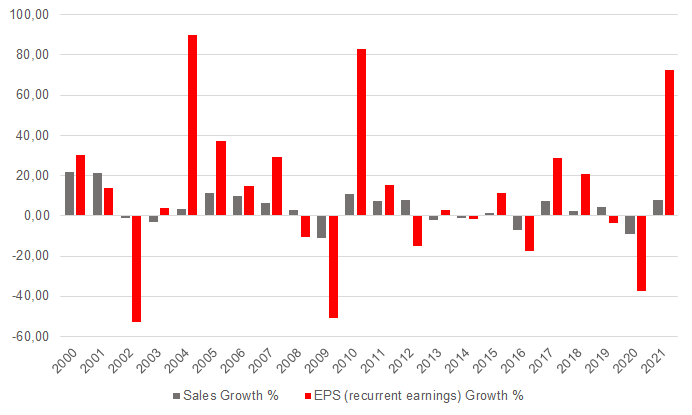

Historiallisesti lasku eurooppalaisten yritysten liikevaihdossa on laukaissut suuren tuloslaskun, kuten seuraavasta kaaviosta käy ilmi.

Vuonna 2022 liikevaihto kasvoi noin 15 prosenttia, mutta vuonna 2023 HSBC ennakoi liikevaihdon kasvun hidastuvan 0,7 prosenttiin.

Vuosittaisen liikevaihdon ja osakekohtaisen tuloksen kasvuvauhti Euroopassa (%). Lähde: Morningstar

Osakevälittäjien keskuudessa vallitsee yksimielisyys siitä, että eurooppalaisten yritysten liiketulos laskee ensi vuonna 8–15 prosentilla.

Useimmat heistä korostavat liiketuloksen herkkyyttä myyntikatteelle (eli kustannusinflaatiolle), EUR/USD-valuuttakurssille ja johtavien makroindikaattoreiden, kuten ostopäällikköindeksin, tasolle.

Nämä ovat inflaation ja keskuspankkien päätösten ohella ne epävarmuustekijät, joihin sijoittajien tulisi kiinnittää huomiota ensi vuonna.

Tappioriskit

Mielestämme inflaatio pysyy keskeisimpänä uhkana.

Jos inflaatio ei osoita hidastumisen merkkejä, markkinaosapuolet voivat tulkita keskuspankkien jatkavan kireää rahapolitiikkaa ja odotettua vakavamman taantuman olevan tulossa.

Puhtaasti makrotaloudellisten tekijöiden lisäksi energian hintoihin vaikuttavat suuresti Ukrainan tilanne ja mahdolliset häiriöt öljy- ja kaasumarkkinoilla.

Tämä heijastuisi sekä osake- että velkakirjamarkkinoille.

Huonossa skenaariossa yritysten liiketulokset laskisivat 20 prosenttia ja arvostus pysyisi historiallisen keskiarvon alapuolella, eli 12-kertaisena suhteessa seuraavan 12 kuukauden tulosennusteeseen.

Tässä skenaariossa eurooppalaisilla osakemarkkinoilla on 23 prosentin laskupotentiaali.

Nousumahdollisuudet

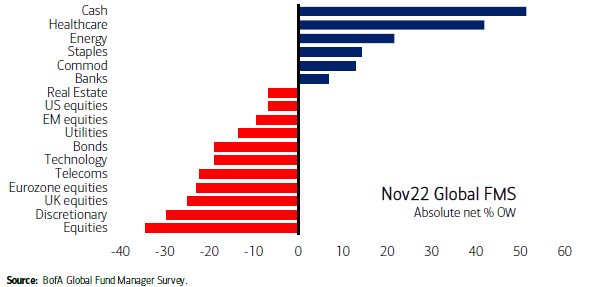

Bank of American toteuttaman rahastonhoitajille suunnatun kyselytutkimuksen mukaan (ks. kaavio) Iso-Britannian ja euroalueen osakkeet ovat tällä hetkellä yksi epäsuosituimmista omaisuuslajeista.

Bank of America maailmanlaajuinen rahastonhoitajien kyselytutkimus. Marraskuu 2022.

Kuvassa esitetyt indikaattorit osoittavat, kuinka pessimistisesti sijoittajat suhtautuvat kuhunkin omaisuusluokkaan. Siksi niitä voidaan pitää vastavirran indikaattoreina ja mahdollisena tukena tulevalle ylituotolle edellyttäen, että makrotilanne ei heikkene entisestään.

Nykyiset arvostustasot tarjoavat osakepoimijoille runsaasti mahdollisuuksia.

"Nykyisten arvostuskertoimien perusteella näemme lukuisia mahdollisuuksia eri sektoreilla", Field sanoo Morningstarilta.

"Yleishyödyllisissä, terveydenhuollon, televiestinnän ja syklisissä kulutussektorin yrityksissä on useita yhtiöitä, jotka voivat hyödyntää leveää vallihautaa ja vakaita tuottojaan sekä olla houkuttelevia kärsivällisille sijoittajille."