Nyt jo vanhentuneessa Morningstarin rahastojen vastuullisuusratingissä (tunnetaan myös nimellä globe rating) otettiin huomioon vain yritysten ESG-riskit eli osakkeet ja yritysten velkakirjat. Tämän seurauksena paljon valtioiden velkakirjoihin sijoittavat rahastot eivät saaneet ratingia. Esimerkiksi yhdistelmärahastot olivat vahvasti riippuvaisia siitä, että niiden allokaatio Sustainalyticsin ESG-riskiraitingin piiriin kuuluviin yrityksiin oli riittävän suuri, jotta rahasto sai Morningstar vastuullisuusratingin.

Marraskuun 8. jälkeen olemme ottaneet huomioon valtion bondeihin liittyvät ESG-riskit sisällyttämällä Sustainalyticsin maakohtaisen riskiratingin osaksi rahaston ESG-riskiä.

Useammat rahastot tulevat saamaan Morningstar vastuullisuusratingin

Päivitys tarkoittaa, että entistä useammat valtion bondeihin sijoittavat rahastot voivat saada Morningstarin vastuullisuusratingin. Arvioimme yli 20 000 uuden rahaston saavan Morningstar vastuullisuusratingin, mikä tarkoittaa 36 prosentin lisäystä nykyiseen.

Lisääntynyt ymmärrys rahastojen ESG-riskistä

Päivitetyssä menetelmässä otetaan huomioon sekä yritysten että valtioiden ESG-riskit. Uusi lähestymistapa tunnistaa, että rahastonhoitajat voivat hallita rahaston yrityskohtaista ESG-riskiä. Siksi esitämme salkun yritysten ja valtioiden ESG-riskit erikseen, jotta sijoittajien on helpompi vertailla näitä ESG-riskejä kahden tai useamman rahaston välillä.

Tämä tarkoittaa sitä, että Morningstar-vastuullisuusarvosana, joka näkyy esimerkiksi rahastosivuillamme, korvataan yhtiökohtaisella ja valtiokohtaisella vastuullisuusarvosanalla.

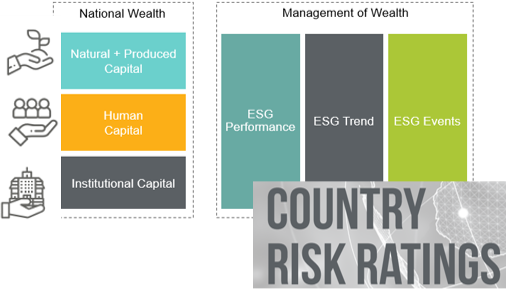

Mikä on Sustainalyticsin maakohtainen riskirating?

Sustainalyticsin maakohtaisessa riskiratingissa arvioidaan valtion sosioekonomiseen hyvinvointiin kohdistuvaa riskiä yhdistämällä arvio maan nykyisestä kansallisvarallisuudesta ja arvio maan kyvystä hallita tätä pääomaa kestävällä tavalla. Sustainalyticsin maakohtainen riskirating on tulevaisuuteen suuntautuva.

Kansallisvarallisuus on yhdistelmä maan luonnonvaroja, tuotantopääomaa, inhimillistä pääomaa ja institutionaalista pääomaa, ja se osoittaa maan haavoittuvuuden ESG-riskejä kohtaan. Kansallinen pääoma mitataan maan oman pääoman arvona, ja sen laskee Maailmanpankki. Mitä suurempi kansallispääoma, sitä pienempi haavoittuvuus ESG-riskeille.

ESG-riskienhallinta antaa viitteitä maan varallisuuden tulevasta kehityksestä. Vahva ESG-riskienhallinta osoittaa, että maan pääoma/varallisuus todennäköisesti paranee, kun taas heikko ESG-riskienhallinta osoittaa, että maan pääoma/varallisuus todennäköisesti heikkenee.

Voit lukea lisää Sustainalyticsin maakohtaisesta riskiraitingista tästä menetelmäasiakirjasta.

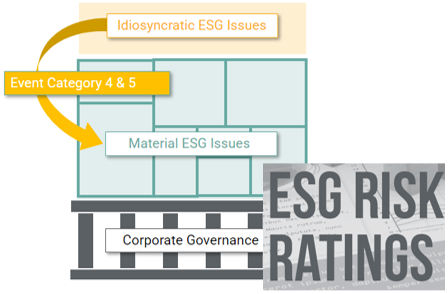

Mikä on Sustainalyticsin ESG-riskiraiting?

Sustainalyticsin yhtiötason ESG-riskiraiting mittaa sitä, missä määrin yrityksen taloudellinen arvo on vaarassa ESG-tekijöiden vuoksi, ja sitä mitataan olennaisena hallitsemattomana ESG-riskinä.

Voit lukea lisää Sustainalyticsin ESG-riskiraitingista tästä menetelmäasiakirjasta.

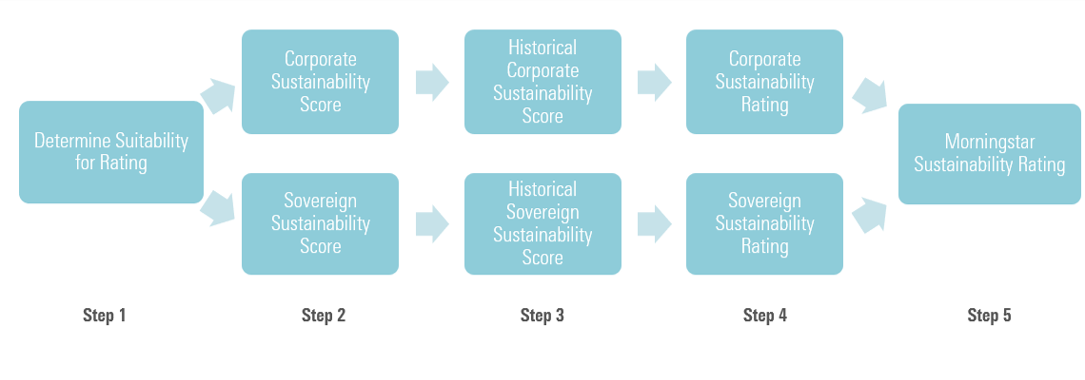

Miten Morningstar vastuullisuusrating lasketaan?

Esittelemme alla yksinkertaistetun yhteenvedon siitä, miten Morningstarin vastuullisuusrating lasketaan. Yksityiskohtaisempia tietoja on saatavilla menetelmäasiakirjassa.

Vaihe 1: Määritetään, kuuluuko vähintään 67 prosenttia rahaston omistuksista Sustainalyticsin yrityskohtaisen tai maakohtaisen ESG-riskiratingin piiriin.

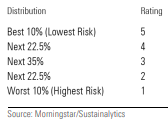

Vaihe 2-4: Tehdään erilliset laskelmat salkun yhtiökohtaiselle ja valtiokohtaiselle vastuullisuusratingille. Alla olevassa taulukossa esitetään yhtiökohtaisten ja valtiokohtaisten vastuullisuusratingien jakauma.

Puskurisääntö korvataan vähimmäisjakauma-vaatimuksella

Entiseen menetelmään sisältyi puskurisääntö, jonka mukaan rahaston oli ylitettävä 1 prosentin kynnysarvo ennen kuin vastuullisuusrating nousee tai laskee. Esimerkiksi 10. persentiiliin kuuluvan rahaston tuli liikkua vähintään 11. persentiiliin jotta rahaston vastuullisuusrating muuttui tasosta 5 tasoon 4. Tämä puskurisääntö on nyt korvattu vähimmäisjakauma-vaatimuksella vertailujoukossa (rahaston globaalissa kategoriassa), jotta vastuullisuusrating jakautuu mielekkäästi.

Vähimmäisjakauma-vaatimuksessa minimietäisyys vastuullisuusarvosanojen mediaanin ja kunkin raja-arvon välillä (raja-arvo vastuullisuusratingin tasojen 2 ja 3 välillä, 3 ja 4 välillä jne.) on 0,25 valtiokohtaisille vastuullisuusarvosanoille ja 0,4 yhtiökohtaisille vastuullisuusarvosanoille.

Alla olevassa kuvassa on esimerkki, jossa valtiokohtaisten vastuullisuusarvosanojen mediaani on 22. Täten valtiokohtaisen vastuullisuusarvosanan 22 saanut salkku saa valtiokohtaiseksi vastuullisuusratingiksi 3. Jotta salkun valtiokohtaista vastuullisuusratingia voidaan laskea tasolle 2, tulee salkun valtiokohtaisen vastuullisuusarvosanan ylittää 22,25 siitä huolimatta, vaikka salkun vastuullisuusrating kuuluisi jo yli 67,5. persentiiliin.

Käytännössä on siis mahdollista antaa kaikille vertailujoukkoon kuuluville salkuille sama yhtiö- tai valtiokohtainen vastuullisuusrating, mikäli yhtiö- tai valtiokohtaisten vastuullisuusarvosanojen keskihajonta jää pieneksi. Huomaa, että vähimmäisjakauma-vaatimus on merkityksellinen vain vaiheessa 4.

Poikkeukset

Haasteellisia ovat tapaukset, joissa merkittävän ESG-riskin omaavat rahastot saavat suhteettoman suotuisia vastuullisuusratingeja. Tämän estämiseksi rahaston historiallinen yhtiö- tai valtiokohtainen vastuullisuusarvosana ei saa ylittää tiettyjä kynnysarvoja, jotta se voi saada korkean vastuullisuusratingin. Huomaa, että näitä vaatimuksia sovelletaan vain vaiheessa 4. Historiallisella yhtiö- tai valtiokohtaisella vastuullisuusarvosanalla tarkoitetaan niiden viimeisten 12 kuukauden painotettua keskiarvoa.

Salkut, joiden historiallinen yhtiö- tai valtiokohtainen vastuullisuusarvosana on 30-34.99, eivät voi saada yhtiö- tai valtiokohtaiseksi vastuullisuusratingiksi parempaa kuin 3.

Salkut, joiden historiallinen yhtiö- tai valtiokohtainen vastuullisuusarvosana on 35-39.99, eivät voi saada yhtiö- tai valtiokohtaiseksi vastuullisuusratingiksi parempaa kuin 2.

Salkut, joiden historiallinen yhtiö- tai valtiokohtainen vastuullisuusarvosana on 40 tai suurempi, eivät voi saada yhtiö- tai valtiokohtaiseksi vastuullisuusratingiksi parempaa kuin 1.

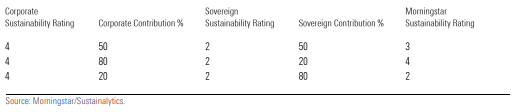

Vaihe 5: Tässä vaiheessa laskemme Morningstar vastuullisuusratingin (maapallojen lukumäärä) yhdistämällä salkun yhtiö- ja valtiokohtaisen vastuullisuusratingin.

Morningstar vastuullisuusrating ja maapallot

Morningstar vastuullisuusrating lasketaan kertomalla yhtiö- ja valtiokohtainen vastuullisuusrating niiden kontribuutiolla (painoilla) salkkuun ja summaamalla ne yhteen. Lopullinen luku pyöristetään lähimpään kokonaislukuun.

Alla olevassa taulukossa on kolme laskentaesimerkkiä siitä, miten Morningstarin vastuullisuusrating lasketaan yhtiö- ja valtiokohtaisista vastuullisuusratingeistä niiden painojen perusteella.

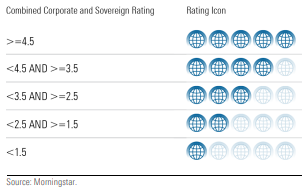

Alla olevassa kuvassa on esitetty miten Morningstar vastuullisuusratingiin perustuvat maapallot määräytyvät.

Rahastot, joiden Morningstar vastuullisuusrating on vähintään 4,5, saavat 5 maapalloa (5 maapalloa tarkoittaa kyseisen rahastoluokan alhaisinta ESG-riskiä).

Rahastot, joiden Morningstar vastuullisuusrating on vähintään 3,5 mutta alle 4, saavat 4 maapalloa.

Rahastot, joiden Morningstar vastuullisuusrating on vähintään 2,5 mutta alle 3,5, saavat 3 maapalloa.

Rahastot, joiden Morningstar vastuullisuusrating on vähintään 1,5 mutta alle 2,5, saavat 2 maapalloa.

Rahastot, joiden Morningstar vastuullisuusrating on enintään 1,5, saavat 1 maapallon (1 maapallo tarkoittaa kyseisen rahastoluokan suurinta ESG-riskiä).

Lisätietoja on saatavilla tässä menetelmäasiakirjassa.