Aktiiviosuus (active share) nousi pinnalle 2006, kun Yhdysvalloissa toimiva tutkija Antti Petäjistö ja hollantilainen Martijn Cremers julkaisivat ensimmäisen tutkimuspaperinsa. Sen mukaan suuri osa amerikkalaisista rahastoista on itse asiassa ”kaappi-indeksoijia” eli niiden salkunhoitajat, jotka väittävät olevansa aktiivisia, mutta tosiasiassa seuraavat pitkälti indeksiä.

Aktiiviosuus on nolla, jos rahaston salkku on yksi yhteen indeksin kanssa. Kun rahasto on täysin erilainen kuin indeksi, active share on 100.

Cremers ja Petäjistö asettivat aktiivisen ja ”kaappi-indeksoijan” välisen rajan 60 prosenttiin. Ajatuksena oli, että vähintään puolet (50 %) rahastosta tulisi poiketa indeksistä, jotta rahasto pystyy erottautumaan markkinoista ja kymmenen lisäprosenttia antaa mahdollisuuden lyödä indeksi.

Suomessakin on julkaistu lehtiartikkeleita, joissa on taputeltu kaappi-indeksoijan leimaa alle 60 prosentin active sharen rahastoille.

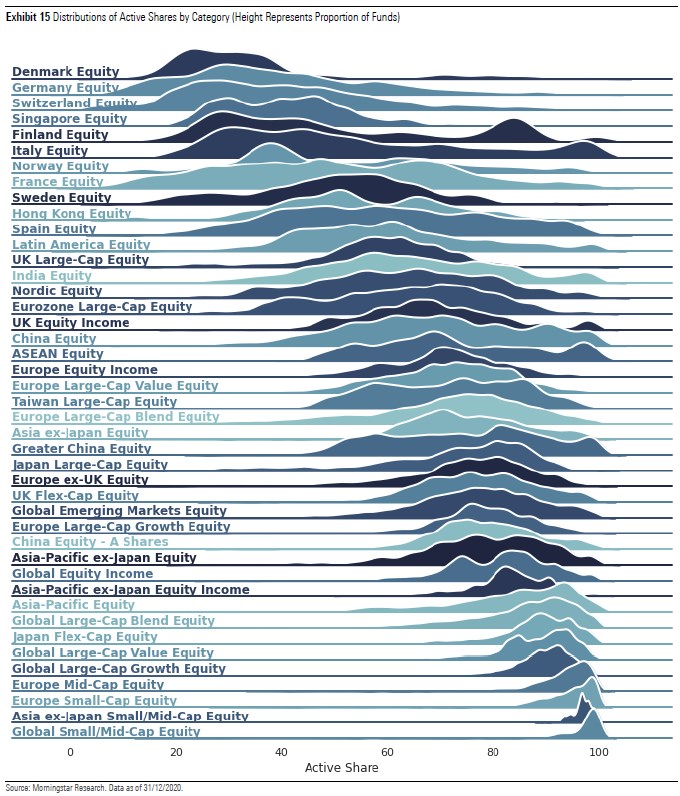

Morningstarin tuore tutkimus kuitenkin kertoo, että se ei ole perusteltua. Tutkimuspaperimme ”Context Is Everything When Using Active Share” näyttää, miten erilaisia aktiiviosuuksien jakaumat ovat eri markkinoilla. Kävimme läpi 43 kategoriassa läpi aktiiviosuudet aikavälillä 12/2010-12/2020. Salkkuja mittailtiin neljännesvuosittain.

Siinä missä Suomi-osakerahastojen mediaani oli 44, globaalisti sekatyylillä sijoittavien rahastojen mediaali oli 87. Siten Suomessa 60 prosentin aktiiviosuus on todella korkea, kun taas globaaleilla markkinoilla se on naurettavan alhainen.

Taustalla on pitkälti indeksien erilaisuus. Mitä keskittyneempi indeksi, sitä vaikeampi sitä vastaan ottaa näkemystä. Salkunhoitaja ei juuri pääse ylipainoon isoissa indeksinimissä, koska niiden paino on lähellä UCITS-sääntelyn maksimia 10 prosenttia. Sen sijaan globaalissa indeksissä maailman suurimpienkin yhtiöiden paino on vain kolmisen prosenttia.

Tutkimme myös, miten aktiiviosuus ennustaa rahastojen menestystä. Tulokset olivat ristiriitaisia. Osassa luokista vahva näkemyksen ottaminen on kannattanut. Näin on ollut erityisesti markkinoilla, joissa pienet yhtiöt ovat pärjänneet hyvin tai muusta syystä suurimpien indeksinimien ulkopuolelta löytyy hyviä sijoituksia. Sen sijaan luokissa, joissa suuret indeksinimet ovat hallinneet markkinoita, aktiiviosuuden kasvattaminen ei ole ollut keskimäärin kannattavaa. Näin on käynyt esimerkiksi globaalin sekatyylin osakeluokassa.