Tekoäly on ollut osakemarkkinoiden suurin puheenaihe jo jonkin aikaa, ja sen osuus temaattisiin rahastoihin suuntautuvista sijoituksista on noin 80 prosenttia. Sijoittajien innostus on palkittu asianmukaisesti, ja tekoäly on ollut parhaiten menestynyt teema viimeisten 18 kuukauden aikana.

Mutta onko voitokas kausi paljastanut mitään heikkouksia tässä tarinassa? Lyhyt vastaus on ei. Tekoälyn avainyhtiöt, kuten Microsoft (MSFT) ja Nvidia (NVDA) ovat menestyneet hyvin. Vaikka Nvidia ei ole vielä raportoinut lukuja, Microsoftin liikevaihto kasvoi 17 prosenttia edellisvuodesta, ja sen keskeisen pilvipalvelualustan Azuren kasvu oli lähes kaksinkertainen.

Kun arvostukset ja odotukset ovat korkealla, mikä tahansa huono uutinen voi horjuttaa sijoittajien luottamusta. Hollantilainen puolijohteiden valmistuslaitteita tuottava ASML (ASML), jonka P/E-luku on lähes 50, raportoi äskettäin hieman odotettua heikommista tilausmääristä. Tämä sai sijoittajat kyseenalaistamaan siruvalmistajien näkymiä. Tämä puolestaan aiheutti myynnin siruosakkeissa, kuten Arm Holdingsissa (ARM), joka putosi jopa 20 prosenttia. Vaikka osakekurssit ovat sittemmin toipuneet ainakin osittain tästä laskusta, kysymyksiä herättävät edelleen Armin kaltaiset yhtiöt, jotka ovat mielestämme vahvasti yliarvostettuja.

Puolustusmenojen tarina voi jatkua vielä vuosia

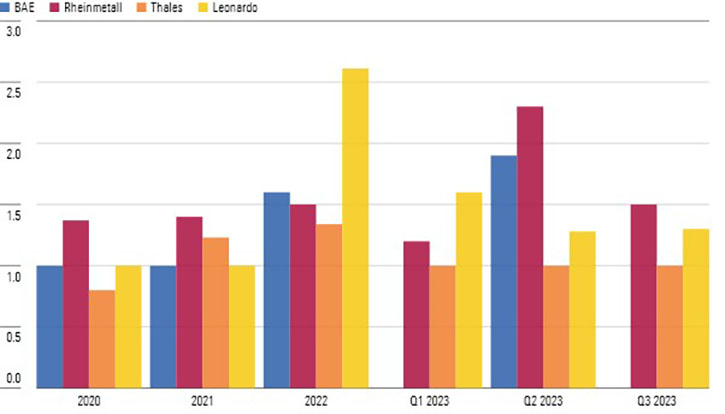

Vaikka tuloskausi oli varsin vaihteleva, puolustusalan yritykset raportoivat lähes yksimielisesti vahvoista tuloksista, erityisesti ne eurooppalaiset yritykset, joilla on merkittävä yhteys Ukrainan sotaan. Tärkeimpien eurooppalaisten yritysten Book-to-bill-suhde - tilausten suhde toimitettuihin yksiköihin - on nyt vahvasti yli 1. Jotkut sijoittajat saattavat suhtautua epäilevästi siihen, kuinka kauan tämä puolustusmenojen voimakas kehitys jatkuu, mutta uskomme sen jatkuvan ainakin keskipitkällä aikavälillä kahdesta syystä:

• Euroopan maat ovat investoineet voimakkaasti Ukrainan tukemiseen ja tyhjentäneet samalla ammusvarastojaan. Monissa maissa, kuten Saksassa, varastojen täydentäminen voi kestää lähes vuosikymmenen, eikä tässä ole edes otettu huomioon sitä todennäköisyyttä, että sota voi jatkua vielä joitakin vuosia.

• Liittyessään Natoon jäsenmaat sitoutuivat käyttämään 2 prosenttia vuotuisesta BKT:stään puolustukseen. Yli puolet Naton jäsenistä ovat kuitenkin jatkuvasti käyttäneet liian vähän varoja, mukaan lukien Ranskan ja Saksan kaltaiset eurooppalaiset suurvallat. Maailmanlaajuiset konfliktit ovat viime vuosina kiihtyneet, ja presidenttiehdokas Donald Trump on varoittanut, ettei hän hyökkäyksen sattuessa tue liian vähän rahaa käyttäviä jäseniä, joten jäsenillä on entistä suurempi motivaatio lisätä menoja. Uskomme, että tämä nousu tukee puolustustarvikevalmistajien tulojen voimakasta kasvua tulevina vuosina.

Book-to-Bill Ratios for European Defence Stocks

Onko kuluttajayritysten pahin aika ohi?

Korkeat korot ja 18 kuukautta jatkunut inflaatio ovat vaatineet veronsa yrityksiltä, erityisesti niiltä, jotka palvelevat kuluttajia ja kohtaavat yhä useammin taloudellisiin vaikeuksiin joutuneita asiakkaita. Päivittäistavarayhtiöt, kuten Kraft-Heinz (KHC) ja Reckitt Benckiser (RKT), jotka omistavat Durexin ja Nurofenin kaltaisia tuotemerkkejä, raportoivat mukavasta liikevaihdon kasvusta. Tämä kasvu on kuitenkin pääosin seurausta hinnankorotuksista, ja todellisuudessa kuluttajat ostavat vähemmän tuotteita verrattuna edellisvuoteen.

Korkeat korot rasittavat erityisesti suurten kuluttajahankintojen myyntiä. Moottoripyörävalmistaja Harley Davidson ilmoitti äskettäin myynnin laskusta. Rahoituskustannusten nousu on yksi syy siihen, että kuluttajat vähentävät tällaisia hankintoja, kun he näkevät, mitä niiden rahoittaminen todellisuudessa maksaa.

Vaikeudet kuluttajasektorilla ulottuvat laajalle, aina luksussektorille asti. Tämä sektori on perinteisesti nähty melkein immuunina, sillä luksustuotteiden kysyntä on hintajoustamatonta, mikä johtuu varakkaiden kuluttajien ostovoimasta jopa taloudellisesti haastavina aikoina. Luksuskulutuksen, joka saavutti huippunsa pandemian aikana kun ihmiset olivat enemmän sisätiloissa ja käytettävissä oli ylimääräistä rahaa, on kuitenkin raportoitu vähentyneen. Tämä trendi jatkuu vielä vuonna 2024.Tämä viesti on vahvistettu joidenkin alan suuryritysten, kuten LVMH:n (MC) ja Burberryn (BRBY), viimeaikaisissa raporteissa.

Kuluttajayritysten kannalta hyvä uutinen on se, että tilanne paranee vuoden edetessä. Inflaatio on laskenut länsimaissa vuoden 2022 huipputasoltaan, joten alhaisemmat hyödykkeiden hinnat vähentävät tarvetta nostaa hintoja neljännesvuosittain. Tämän ansiosta monet kuluttajayritykset voivat keskittyä pikemminkin käyttökatteidensa vahvistamiseen kuin kasvusta huolehtimiseen. Suurimmat keskuspankit harkitsevat vihdoin koronalennuksia, ja EKP todennäköisesti laskee korkoja jo ensi kuussa. Tietenkin kestää jonkin aikaa, ennen kuin tämä välittyy kuluttajille, mutta ainakin olemme menossa oikeaan suuntaan.

Michael Field on Morningstarin Euroopan markkinastrategi.