Käteinen pankkitililläsi syö ostovoimaasi pitkällä aikavälillä. Kannattaako se raha siis käyttää asuntolainaan vai sijoittaa markkinoille? Vastaus riippuu henkilökohtaisesta tilanteestasi. Mikään yksittäinen sijoitusratkaisu ei sovi samalla tavalla kaikille.

Käteinen pankkitililläsi syö ostovoimaasi pitkällä aikavälillä. Kannattaako se raha siis käyttää asuntolainaan vai sijoittaa markkinoille? Vastaus riippuu henkilökohtaisesta tilanteestasi. Mikään yksittäinen sijoitusratkaisu ei sovi samalla tavalla kaikille.

Tässä on muutama ohjenuora, joiden avulla voit arvioida tilannettasi.

Ikä ja riskinottokyky korreloivat negatiivisesti. Mitä nuorempi olet sitä enemmän pystyt ottamaan riskiä ja päinvastoin.

Aikahorisontti ja riskinottokyky taas korreloivat positiivisesti. Mitä pidempi aikahorisontti, sitä enemmän riskiä voit ottaa, sillä pidemmällä aikavälillä on todennäköisempää, että saat takaisin mahdolliset häviöt.

Avainsana on kyky ottaa riskiä. Muut seikat elämäntilanteessasi vaikuttavat myös riskinottokykyysi, esimerkiksi työpaikka, perhetilanne tai tarve käteiselle.

Toinen avainsana on halu ottaa riskiä, mikä liittyy mm. säästötavoitteisiin, motivaatioon ja riskipreferensseihin.

Tärkein prioriteetti on maksaa pois kaikki korkeakorkoiset lainat. Morningstarin henkilökohtaisen talouden johtaja Christine Benz muistuttaa, että mikään varma sijoitus ei pysty voittamaan takaisin kaksinumeroisia korkomaksuja.

On myös suositeltavaa perustaa oma hätävararahasto. Asiantuntijat suosittelevat yleensä pitämään sivussa vähintään kolmen kuukauden palkkaa.

Näiden yleisten ohjeiden jälkeen katsotaanpa tarkemmin kahta hyvää vaihtoehtoa ylimääräisen käteisen käyttöön: asuntolainan lyhennys ja markkinoille sijoittaminen.

Asuntolainan lyhennys

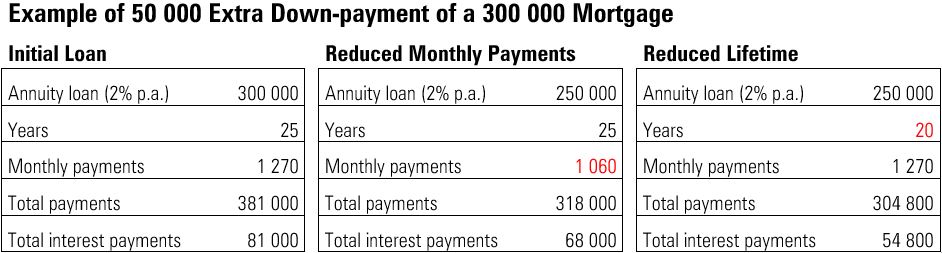

Oletetaan, että sinulla on alhainen kyky tai halu ottaa riskiä. Siinä tapauksessa lainan nopeampi takaisinmaksu on hyvä vaihtoehto. Vähentämällä lainaa pidät huolta siitä, että pystyt lyhentämään lainaa, vaikka korot nousisivat tai elämässäsi tapahtuisi yllättäviä muutoksia.

Ylimääräinen lainan lyhennys tänään voi myös kasvattaa ylimääräisiä tuloja tulevaisuudessa joko pienempien lyhennysten tai lyhyemmän lainajan myötä.

(Kääntäjän huomautus: Yllä oleva riippuu lainamuodosta. Suomessa on käytössä kolme lainamuotoa:

Kiinteä tasaerälaina: Kaikki maksuerät ovat yhtä suuria. Ylimääräinen lyhennys lyhentää maksuaikaa.

Annuiteetti: Koron muuttuessa lainan maksuerä muuttuu, laina-aika etukäteen tiedossa.

Tasalyhennys: Lainanlyhennys on aina samansuuruinen mutta korot aluksi korkeammat jolloin maksueräkin on korkeampi.

Lisäksi kodin omistaminen on usein enemmän kuin pelkkä sijoitus, sillä se on keskeinen osa ihmisten elämää. Asuntolainan takaisinmaksu ja sen myötä omistamasi osuuden kasvattaminen voi luoda turvallisuuden ja tyytyväisyyden tunnetta, joka voi ohittaa taloudellisesti rationaaliset argumentit jonnekin muualle sijoittamisesta.

Lisäksi kodin omistaminen on usein enemmän kuin pelkkä sijoitus, sillä se on keskeinen osa ihmisten elämää. Asuntolainan takaisinmaksu ja sen myötä omistamasi osuuden kasvattaminen voi luoda turvallisuuden ja tyytyväisyyden tunnetta, joka voi ohittaa taloudellisesti rationaaliset argumentit jonnekin muualle sijoittamisesta.

Muista kuitenkin, että asuntolainojen kohdalla inflaatio on puolellasi. Mikäli asuntolainasi verovähennetty korko on inflaation tasolla tai sen alle, inflaatio tavallaan maksaa lainasi, jos tulosi pysyvät inflaatiokorjattuna. Näin ollen nopeutetut lainan lyhennykset luovat vaihtoehtoiskustannuksen, mikä johdattaa meidät toiseen vaihtoehtoon ylimääräiselle rahalle: osakemarkkinoille sijoittamiseen.

Huomautuksena vielä, jos lähitulevaisuudessa on suunnitteilla jotain suuria menoja, rahan pitäminen käteisenä voi olla paras vaihtoehto.

Osakemarkkinoille sijoittaminen

Jos voit saada asuntolainan kulujasi korkeampaa tuottoa osakemarkkinoilla, sijoittaminen voi olla hyvä vaihtoehto olettaen, että pystyt ja haluat ottaa siihen liittyvän riskin.

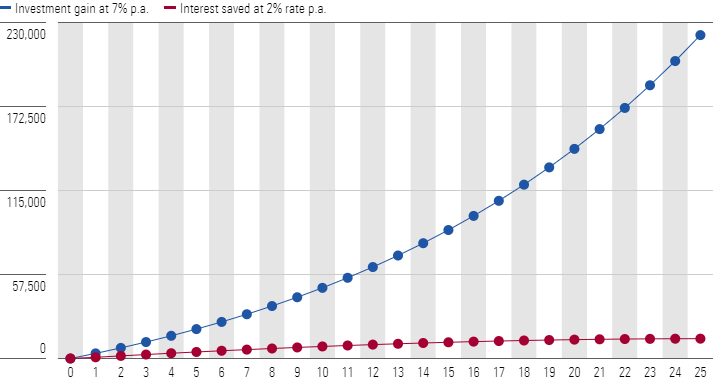

Vaikka osakemarkkinoille sijoittaminen ei ole riskitöntä, pitkällä aikavälillä se yleensä tuottaa yli lainojen kulutason. Mutta mitä tarkoittaa ”pitkä aikaväli”? Jotkut sanovat vähintään viisi vuotta, toiset vähintään kymmenen. Sininen kuvaaja alla olevassa kaaviossa näyttää 50 000 euron sijoituksen tuoton 25 vuoden aikana, 7 % vuotuisella tuotolla. Punainen kuvaaja näyttää säästetyn koron määrän 25 vuoden aikana, kun 300 000 euron lainaa 2 % korolla on lyhennetty 50 000 euroa.

Säästö koroissa on 13 000 EUR. (Ylimääräinen 50.000 lyhennys 300.000 euron lainalle.. 25 vuoden maksuaika. 2 % korko.).

Ennen kaiken ylimääräisen käteisen tuuttaamista markkinoille, arvioi sijoittamisen riskejä.

Negatiivisen tuoton riskit: Kaikki, mikä voi aiheuttaa sijoitustesi arvon laskevan, esimerkiksi markkinnariskit ja yrityskohtaiset riskit. Täältä löydät 13 sijoitusriskiä, jotka ottaa huomioon.

Inhimilliset riskit: Kaikki omaan päätöksentekoosi liittyvät asiat, kuten tunteet tunteet ja ennakkoasenteet. Viisaat sanonnat kuten ”osta alhaalla, myy korkealla” tai ”Ole varovainen kun muut ovat ahneita ja ahne kun muut ovat varovaisia” ovat helpommin sanottu kuin tehty. Sijoitusten herpaamaton pitäminen vaatii lehmän hermoja, mutta siitä voi hyötyä pitkällä aikavälillä. Kuten tutkimukset ovat osoittaneet, markkinoilla aika päivittää ajoittamisen.

Mieti tarkkaan

Ylimääräisen käteisen käyttäminen lainan lyhentämiseen tai markkinoille sijoittamiseen sisältää sekä hyviä että huonoja puolia.

Lainan lyhentäminen voi suojella nousevia korkoja vastaan, vähentää lainan aiheuttamaa psykologista huolta ja kasvattaa käytettävissä olevia tuloja tulevaisuudessa. Yksi potentiaalinen varjopuoli nopeutetuille lyhennyksille on menetettyjen sijoitusmahdollisuuksien vaihtoehtoiskustannus.

Osakemarkkinoille sijoittaminen todennäköisesti kasvattaa sekä koko salkkusi riskiä että tuottoa. Koska kukaan ei halua menettää rahaa, sijoitusten pitäminen markkinoilla, erityisesti laskukausina, vaatii mielen vahvuutta. Voit vähentää salkkusi riskiä hajauttamalla ja käyttämällä pitkää aikahorisonttia.

Muista, että mikään sijoitusratkaisu ei sovi kaikille. Sinulle ideaali ratkaisu voi olla hyvin erilainen kuin ystävillesi, naapureillesi tai työkavereillesi sopivat ratkaisut. Sivuuta ylimääräinen melu, keskity tilanteeseesi ja tee informoituja päätöksiä, jotta voit saavuttaa taloudelliset tavoitteesi.

Tämä artikkeli ei muodosta taloudellista neuvoa. On aina suositeltavaa keskustella varainhoidon ammattilaisen kanssa ennen arvopapereiden ostoa tai myyntiä.