Oman kodin omistamisessa on paljon etuja, mutta vuokraaminen tuo muita mahdollisuuksia, jotka ovat joillekin tärkeämpiä. Se mikä argumentti on sinulle tärkein, riippuu todennäköisesti iästäsi.

Asuntojen hinnat vaihtelevat paljon eri puolella maailmaa, ja omistuksen kesto vaikuttaa riskiin. Hinnat vaihtevat hyvin eri tavoin eri puolella maailmaa.

Sama hinta kuin 30 vuotta sitten, vai kaksinkertainen?

Joissain maissa asuntojen todellinen hinta on yli kaksinkertaistunut viimeisen 30 vuoden aikana, eritysesti Australiassa, Kanadassa, Uudessa-Seelanissa ja Ruotsissa. Mutta Economistin house-price indexin mukaan muissa maissa, kuten Saksassa ja Sveitsissä, hinnat ovat mukautuneet inflaatioon ja ovat samalla tasolla kuin 30 vuotta sitten. Japanissa asuntojen hinnat ovat 32 prosenttia alemmat kuin vuonna 1990.

Asuntojen hintakehitys on myös ollut hyvin erilaista ennen 2008-2009 finanssikriisiä ja sen jälkeen. Esimerkiksi Espanjassa ja Amerikassa hinnat tippuivat dramaattisesti eivätkä ole palanneet kriisiä edeltäneelle tasolle. Kanadassa ja Ruotsissa asuntojen hinnat taas palautuivat nopeasti ja jatkoivat nousua.

Paikalliset historialliset hintakehitykset vaikuttavat voimakkaasti ihmisten odotuksiin tulevista asuntojen hinnoista. Kysymys “Onko vuokraaminen pelkkää rahan tuhlaamista?” tämän artikkelin otsikossa on relevantti maissa, jossa hinnat nousevat. Sen sijaan maissa, joissa omistamisen tuotto on negatiivinen, ihmiset keskittyvät enemmän taloudelliseen riskiin. Mutta tulevaisuuden kannalta meillä kaikilla on syytä olla varovaisia, koska viime vuosien matalat korot ovat nostaneet kiinteistöjen arvoja.

Yalen yliopiston professori Robert Shiller on yksi tunnetuimmista asuntojen pitkäaikaisten hinnanmuutosten asiantuntijoista. Hänen yhteenvetonsa asuntojen hintojen muutoksista 100 vuoden aikana, käyttäen uusintamyyntimenetelmää (sisältäen vain samojen kiinteistöjen hinnan muutokset), osoittaa, että hyvin pitkällä aikavälillä asuntojen hintojen trendi on pysyä vakiona kotitalouksien tuloihin nähden. Tiheiden kaupunkialueiden ulkopuolella hintojen nousua rajoittavat rakennuskustannukset. Tämän perusteella maiden, joissa hintojen nousu on ollut voimakasta viime vuosina, tulisi odottaa myös tarjonnan lisääntyvän, kunnes hinnat laskevat takaisin pitkällä aikavälillä.

Argumentteja vuokraamisen puolesta

Nuorilla, erityisesti opiskelijoilla, jotka muuttavat vanhempiensa luota ei usein ole muuta vaihtoehtoa kuin vuokrata. Jopa saatuaan ensimmäisen vakituisen työpaikan, elämässä on muita huokutuksia kuin asunnon omistaminen.

Vapaus on tärkein hyöty vuokraamisessa, eikä ainoastaan välttääkseen kuukausimaksuihin sitoutumisen ja kiinteistön huollon, vaan myös joustavuuden kannalta kun uusia mahdollisuuksia ilmenee. Taloudellisen riskin välttäminen kodinomistuksessa tarkoittaa, että voi olla joustavampi työmarkkinoilla ja että enemmän pitkäaikaisista säästöistä voidaan sijoittaa osakemarkkinoille korkeammalla odotetulla tuotolla.

Kodin omistamisen riskit riippuvat siitä kuinka kauan asunnossa aikoo asua. Äärimmäisessä tapauksessa, jossa asutaan samassa talossa hautaan asti, raja on vain kuukausittaisissa maksuissa. Toisaalta, jos seuraava muutto on tarpeen jo 12 kuukauden jälkeen, hinnanlaskun lisääminen transaktiokustannuksiin voi tehdä kokemuksesta erityisen kalliin.

Argumentteja omistamisen puolesta

Yleisesti argumentit kodin omistamisen puolesta keskittyvät potentiaalisesti keskimäärää alhaisempiin kustannuksiin. Huoltamalla ja remontoimalla itse, käyttämällä verotukselliset hyödyt ja lopuksi realisoimalla pääomatuotot, voi olla varaa isompaan kotiin. Lisäksi omistaminen tarjoaa enemmän hallintaa ja turvallisuutta, erityisesti jos vuokrasopimukset ovat määräaikaisia.

Astuen omistustikkaaseen, sitoutumalla investoimaan omaan kotiin ja maksamaan asuntolainaa, palkkojen noustessa vähitellen ja siirtymällä suurempiin huoneistoihin, on mahdollista asteittain kasvattaa kiinteistövarallisuutta. Joissain maissa tämä on vallitseva elämäntyyli korkean tulotason perheille. Mutta se ei ole välttämätöntä, joissain muissa maissa vuokraaminen on yleisempää.

Ikä on selkeasti tärkeä tekijä, joka määrittelee yllä mainittujen argumenttien vahvuuden. Muut argumentit, kuten vaihtokauppa riskin ja potentiaalisen tuoton välillä, ovat yleisluontoisempia.

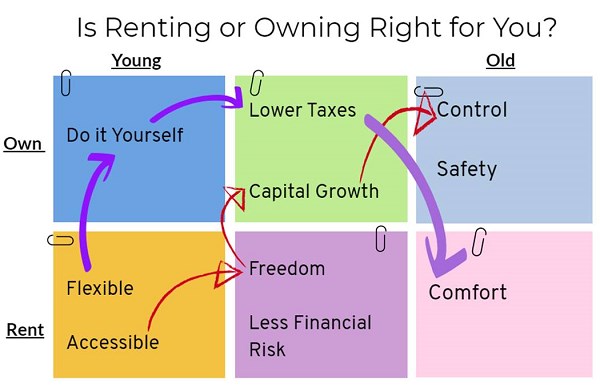

Nuoret yleensä aloittavat vuokraamalla, sekä koska heillä ei ole varallisuutta kodin ostoon, että koska he arvostavat vapauttaan. Kuten yllä oleva kaavio osoittaa, on monia mahdollisia polkuja ja useita eri argumentteja, jotka saavat ihmiset muuttamaan.

Katsotaan kahta potentiaalista polkua: Henkilö A (kaaviossa punaiset nuolet) päättää keskittyä vanhan asunnon päivittämiseen itse, myöhemmin hän ostaa isomman asunnon toivoen saavansa parempia veroetuja, eläköityessään hän realisoi pääomansa muuttamalla pienempään vuokra-asuntoon ilman vastuuta huollosta ja korjauksista. Näin hänelle jää enemmän rahaa matkusteluun ja mukavuuteen. Voi sitä mukavuutta kun voi vain soittaa vuokranantajalle, kun jokin tarvitsee korjausta.

Henkilö B (violetit nuolet) ensin priorisoi joustavuuden ja vapauden. Löytäessään hyvä palkkaisen työn pääkaupungista, vuokra-asunto on ideaali vaihtoehto kun hän haluaa keskittyä uraansa. Myöhemmin uutiset suurista pääomatuotoista asuntomarkkinoilla houkuttelevat ja eläköitymisen jälkeen tärkeimmät argumentit vaihtuvat päätäntävaltaan mm. sisustuksesta ja puutarhan hoidosta.

Viime kädessä ei ole oikeata tai väärää vastausta asunnon vuokraamisesta tai omistamisesta. Kuten minkä tahansa taloudellisen päätöksen kanssa on tärkeää pohjata päätös omiin tavoitteisiin, riskinotto valmiuteen ja muihin tekijöihin määritelläkseen oikean valinnan itselleen.